التحديات التي تواجه الشركات الصغيرة والمتوسطة في المغرب

لايزال الوصول إلى التمويل البنكي يشكل تحديًا لواحدة من كل اثنتين من الشركات الصغيرة والمتوسطة المغربية

لا تتمتع ما يقرب من واحدة من كل اثنتين من الشركات الصغيرة والمتوسطة بالقدرة على الوصول إلى الائتمان المصرفي الرسمي بسبب عدم وجود الظروف المناسبة لحالتها.

وتعتبر أسعار الفائدة والعمولات المصرفية غير المواتية هي العائق الرئيسي أمام الحصول على الائتمان؛

أكثر من ثلث الشركات ترى أن قدرتها على التصدير محدودة بسبب نقص التمويل

يقدم برنامج التجارة والتنافسية ، الذي ينفذه بنك الاستثمار الأوروبي ويشارك في تمويله الاتحاد الأوروبي، حلاً مالياً يتكيف مع القيود التي تواجهها الشركات الصغيرة والمتوسطة المغربية.

في إطار برنامج التجارة والتنافسية ، ولفهم التحديات المتعلقة بحصول الشركات الصغيرة والمتوسطة على التمويل في المغرب بشكل أفضل، يكشف بنك الاستثمار الأوروبي (EIB) عن الجزء الثاني من استطلاعه " استطلاع بنك الاستثمار الأوروبي/الاتحاد الأوروبي: تحديات الشركات الصغيرة والمتوسطة في المغرب بحلول عام 2025 ".

أُجريت هذه الدراسة على 150 مديرًا من الشركات الصغيرة والمتوسطة المغربية، الناشطة بشكل رئيسي في سلاسل القيمة الاستراتيجية التي حددها برنامج التعاون التقني - مثل المنسوجات، والصناعات الغذائية، وصناعة السيارات، نظرًا لدورها المحوري في الاقتصاد الوطني.

وتُسلّط هذه الدراسة الضوء على نتيجة رئيسية: لا يزال الوصول إلى التمويل الرسمي صعب المنال بالنسبة لواحدة من كل اثنتين من الشركات الصغيرة والمتوسطة .

تُمثل الشركات الصغيرة والمتوسطة والمشاريع الصغيرة جدًا 93% من البنية الريادية في المغرب، وتُسهم بشكل كبير في خلق القيمة وفرص العمل في المملكة عندما تتوفر لها الإمكانيات اللازمة.

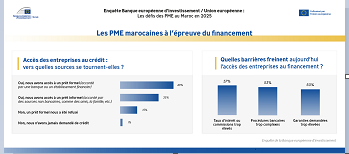

وتتأرجح هذه الشركات بين مصادر التمويل الرسمية والبديلة. ففي حين أفادت واحدة من كل اثنتين

تقريبًا من الشركات الصغيرة والمتوسطة بحصولها على قرض من مؤسسة مالية، أفاد 35% من المشاركين أنهم اضطروا للجوء إلى مصادر غير رسمية (أقارب أو أصدقاء أو أعضاء في شبكات شخصية) لتمويل أنشطتهم. وتُعتبر هذه الممارسة محفوفة بالمخاطر وغير مستدامة وغير مناسبة لاحتياجات التمويل الكبيرة.

علاوة على ذلك، أفادت 15% من الشركات الصغيرة والمتوسطة برفض منحها قرضًا ، مما يُبرز العوائق القائمة أمام الحصول على الائتمان.

والجدير بالذكر أن 1% فقط من الشركات التي شملها الاستطلاع ذكرت أنها لم تتقدم قط بطلب للحصول على قرض رسمي أو غير رسمي، مما يُظهر اعتماد مديري الشركات الصغيرة والمتوسطة بشكل كبير على البحث عن التمويل، أيًا كان مصدره.

نحو توافق أفضل بين متطلبات البنوك المحلية واحتياجات الشركات الصغيرة والمتوسطة

تقول الشركات الصغيرة والمتوسطة إنها تعوقها شروط الحصول على القروض: أسعار فائدة غير مواتية (57٪) ، ومتطلبات ضمان عالية (50٪)، ورأس مال غير كافٍ (26٪) . بناءً على نتائج صناع القرار هؤلاء، لا يزال من الصعب تحقيق الشروط للشركات بهذا الحجم.

من ناحية أخرى، لا تزال هناك قيود غير ملموسة تضيف طبقة إضافية من التعقيد: الإجراءات المرهقة والمعقدة (53٪) ، ونقص الدعم اللازم لاتباعها (27٪ )، بالإضافة إلى عدم كفاية المعلومات حول خيارات التمويل المتاحة (26٪)، مما يحد من قدرة الشركات الصغيرة والمتوسطة على الوصول بفعالية إلى الآليات القائمة.

يتعاون بنك الاستثمار الأوروبي بشكل وثيق مع البنوك المغربية لجعل النظام المالي أكثر ملاءمةً للشركات الصغيرة والمتوسطة. فعلى سبيل المثال، من خلال برنامج التعاون التقني، يُقدّم بنك الاستثمار الأوروبي للمؤسسات المالية المحلية آليات ضمان مشتركة تهدف إلى الحد من تعرضها للمخاطر عند تمويل مشاريع استثمارية تقودها الشركات الصغيرة والمتوسطة في سلاسل القيمة الاستراتيجية.

رابط جوهري بين التمويل والصادرات

وفقًا للاستطلاع، يعتقد أكثر من ثلث المديرين أن نقص التمويل يُمثل عائقًا مباشرًا أمام التصدير . علاوة على ذلك، أفادت أربع من كل عشر شركات صغيرة ومتوسطة بأنها تُصدر، ولكن على نطاق محدود للغاية، بسبب نقص الموارد الكافية لهيكلة أعمالها والامتثال لمتطلبات الأسواق الخارجية.

حتى مع وجود فرص دولية قوية، لا يزال الحصول على الائتمان يمثل تحديًا. نادرًا ما يتم تكييف الشروط مع واقع الشركات الصغيرة والمتوسطة.

يُطلب منا ضمانات لا يمكننا تقديمها، وغالبًا ما تكون الأسعار مرتفعة للغاية،" كما يقول أحد مديري الشركات الصغيرة والمتوسطة المغربية.

في مواجهة هذا الواقع، يضع برنامج التجارة والتنافسية نفسه كرافعة استراتيجية . ينفذه بنك الاستثمار الأوروبي ويشارك في تمويله الاتحاد الأوروبي، ويقدم دعمًا فنيًا وماليًا مصممًا خصيصًا.

إن إنشاء نظام منظم قائم على مجموعة من الضمانات التي يقدمها بنك الاستثمار الأوروبي جزئيًا، والأسعار التفضيلية، وتخفيف الضمانات ، والدعم الفني للبنوك والشركات الصغيرة والمتوسطة، يساعد على إطلاق العنان لإمكانات الاستثمار لدى هذه الأخيرة وتعزيز قدرتها التنافسية في الأسواق الدولية.

في المغرب، وقع بنك الاستثمار الأوروبي اتفاقية شراكة مع البنك المركزي المغربي لتطوير خط ائتمان محدد للشركات الصغيرة والمتوسطة في سلاسل القيمة التصديرية.

أُجريت دراسة استقصائية مشتركة بين بنك الاستثمار الأوروبي والاتحاد الأوروبي بعنوان "تحديات الشركات الصغيرة والمتوسطة في المغرب في عام 2025"، بتكليف من بنك الاستثمار الأوروبي، ونفذها معهد بوتلوك لاستطلاعات الرأي، في مايو 2025، على 150 مالكًا و/أو مديرًا لشركات صغيرة ومتوسطة مغربية، ممثلةً على المستوى الوطني.

تنتمي الشركات التي شملها الاستطلاع بشكل رئيسي إلى النسيج الإنتاجي لسلاسل القيمة التصديرية الرئيسية التي يستهدفها برنامج التجارة والتنافسية التابع لبنك الاستثمار الأوروبي ، والممول من الاتحاد الأوروبي. وتتعلق سلاسل القيمة هذه بقطاعات الأغذية والزراعة والسيارات والمنسوجات.

يُعدّ بنك الاستثمار الأوروبي شريكًا متميزًا للمغرب منذ أكثر من 40 عامًا. يموّل البنك تطوير وتنفيذ مشاريع رئيسية في قطاعات حيوية للاقتصاد المغربي، مثل دعم الأعمال، والزراعة، والمياه والصرف الصحي، والتعليم، والصحة، والنقل، والطاقة المتجددة.